1400亿荡然无存,医好意思龙头跌崩了?

发布日期:2024-09-24 06:47 点击次数:93

爱好意思客的问题不光是股价。

01

女东说念主的茅台,还在跌

“当潮流退去的时辰,才知说念是谁在裸泳”。

行情好的时辰,各行业有的“茅”都显现出来了,“酱油茅”“医药茅”“免税茅”,他们有一颗超越茅台的心,但都莫得成为茅台的命。

几年曩昔了,天然功绩和价钱有所下行,但茅台如故阿谁茅台。关连词九行八业的“茅”却都现了原型。这当中就有也曾冠以“医好意思茅”的爱好意思客。

别东说念主是功绩跌,股价也跌。

爱好意思客则不同,功绩涨,股价也跌。

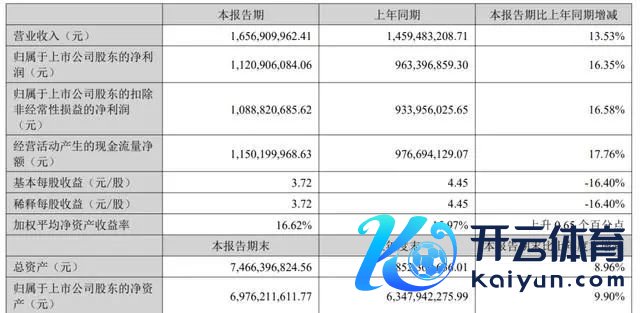

上月底,爱好意思客发布的2024年半年报自满,上半年驱散营业收入约16.57亿元,同比增长13.53%,驱散归母净利润约11.21亿元,同比增多16.35%。

天然大环境总体不好,九行八业濒临前所未有的压力,然则爱好意思客如故驱散了营收与净利两位数增长。

关于功绩的增长,爱好意思客称主要成绩于三个因素:

第一,医疗好意思容事业的社会袭取度束缚提高,行业成长细目性高。

第二,公司产物协同效应显耀,产物矩阵的竞争上风获取体现。

第三,加强品牌诞生,提高品牌影响力。

乍一看,这份财报好像还可以。无奈的是,市集并不买账。

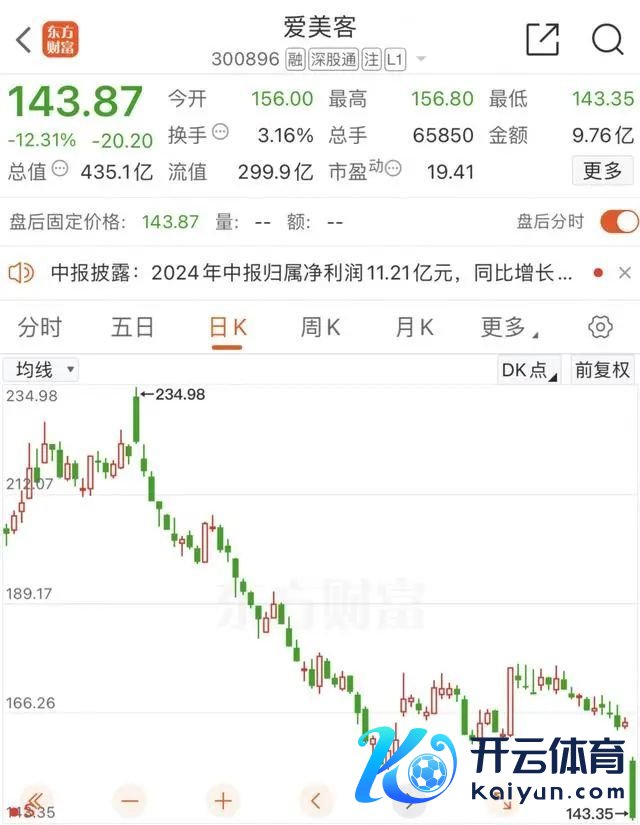

财报发布之后,爱好意思客奏凯闪崩,暴跌超12%,创下了四年以来的新低。

跌到今天还在跌,弥漫没看到止跌反弹的趋势。

其实这几年爱好意思客的功绩都还算过得去,基本保合手了增长的势头,然则股价却一年比一年惨。

从最高位596.69元/股算起,爱好意思客三年跌幅朝上了75%,市值挥发超了1400亿元;

要是从年内算起,爱好意思客跌幅也朝上了32%,年内市值挥发朝上200亿元。

这家医好意思龙头,到底出什么事了?

02

成长逻辑不再

爱好意思客有个响亮的诨名叫“女东说念主的茅台”。

公司有两款拳头系列产物都是应用于医好意思领域:其中,溶液类打针产物毛利率高达 93.98% ,而凝胶类打针产物的毛利率甚而达到 97.98% 。

毛利比贵州茅台还高。

大致比爱好意思客还赢利的营业,能念念到的或许惟有缅北了。

爱好意思客的上市让市集为之猖獗,爱好意思的营业给了市集无穷的遐念念。

是以在2021年2月,成本市集把爱好意思客当“医好意思茅”看待,予以爱好意思客一度高达330倍以上的估值水平。

如今,爱好意思客估值仅为20.7倍,股价较历史岑岭回撤朝上75%,有超越一部分的原因出在增速不足预期上。

有些股票的下降是在杀估值,而这家医好意思龙头则是在杀逻辑。

以前给他们高估值是因为赛说念和成长性,而这几年医好意思赛说念减弱,爱好意思客成长能力变弱,一朝从“成长股”的逻辑酿成了“破钞股”,那等于弥漫不一样的市集待遇。

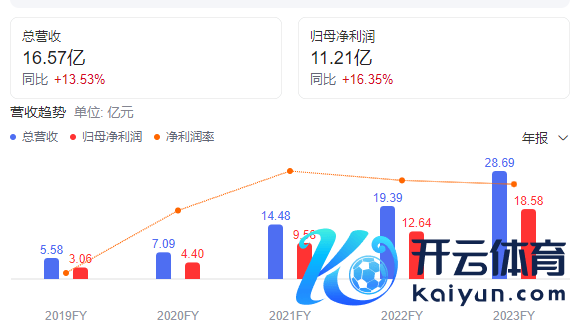

咱们浅易来对比一下这几年它营收增速变化,2021年基本就是巅峰景况,当年营收和净利增速都双双破百(三位数)。

2022年光显断崖式延缓,2023年有所反弹,2024年又断崖式延缓,增速仅为2021年的零头了,也就小两位数。

股价上亦然典型的戴维斯双杀。股价最高596元,当今也曾跌到不到140元一股。

利润束缚增长,然则股价却翻新低。

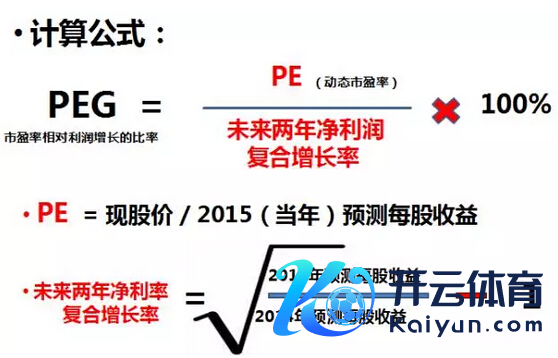

估量好多东说念主不可清晰。但要是你用Peg野心去看这家企业,一切又都合理起来。

Peg野心是用公司的市盈率除以公司的盈利增长速率,它是在PE(市盈率,股票价钱除以每股收益)估值的基础上发展起来的,弥补了PE对企业动态成长性估量的不足。

具体操办圭臬是 :

PEG=PE/(企业年盈利增长率*100)。

PE在20倍,但功绩增速16.3%,Peg为1.23。Peg常用于成长股估值,Peg大于1代表成长性差,Peg越小越好。

这就是高市盈率必须要高成长性的原因。

比如此次的财报,天然渔利双增,然则二季度单季的财务数据也曾出现了间隙。

二季度公司驱散营收8.49亿元,同比增长2.35%,驱散净利润5.93亿元,同比增长8.03%,增速双双降至个位数。

这是自负好意思客上市以来,功绩增速阐述最差的一次,不料味着是唯独一次!

要是高市盈率,匹配低增长,就意味着股价可能还要跌,当今还不见得是爱好意思客股价的谷底!

03

莫得护城河的医好意思龙头

股价阐述的是市集对爱好意思客预期的观点,是以公司说:

下降受多种因素影响,公司野心坐褥一切正常。

这话是没舛错的。

因为爱好意思客如故阿谁爱好意思客,当今变的是市集正在重估他们的信得过价值。

前边咱们说了,股价下降的主要因素是爱好意思客的本色功绩和利润增速与之前市集给的高估值不符。但究其压根,功绩失速也仅仅驱散,而非信得过的原因。

悉数能让东说念主上瘾的营业,都是一台“超等造富机”。此前的茅台,让悉数爱喝酒的男士上瘾;而玻尿酸,则让悉数爱好意思的女东说念主上瘾。

爱好意思的营业注定不会太泛泛,这亦然公司连年来束缚增长的底层逻辑,但有一个问题是行业的逻辑如实硬,具体到公司就不一定了——

你可以吃到赛说念的红利,别东说念主相同也可以。

爱好意思客的旗下领有爱芙莱、嗨体、宝尼达、逸好意思一加一、爱好意思飞、逸好意思等等产物,看似产物线的丰采如实可以。

关连词大多是主打“玻尿酸”这一有用因素的产物,况且销售收入占主营业务收入比例朝上90%。

爱好意思东说念主士对玻尿酸定不生疏,它又称透明质酸,是东说念主皮肤表皮及真皮的主要基质因素之一,是各人公认的极佳锁水保湿因子。

打针用玻尿酸,添加了交联剂,交联剂在其中起到绑缚皆集的作用,胶原卵白就有如钢架,而玻尿酸就有如钢筋架好之后灌入的水泥,利用玻尿酸的蔓延成果让架好的钢架不会垮下去。

因此每每被平方应用于护肤品和医疗好意思容领域。

然则这样一个听上去相等高端、极具技能含量的东西,其驱散如今门槛并不高,价钱也可以很低。

玻尿酸最早由好意思国东说念主从牛眼玻璃体中发现,尔后几十年,科学家们先后从牛眼、鸡冠等动物身上索求玻尿酸,但产量有限,且濒临成本高、纯度和质地难以限度、存在生物安全风险等挑战。

这亦然早年玻尿酸极为不菲的原因,物以稀为贵嘛。

关连词山东大学的张天民阐述注解指挥研发团队领先莽撞了僵局,研发出微生物发酵技能,不仅突破了量产的放胆和安全性,而且大开了玻尿酸在化妆品领域的大门。

此前,化妆等级的玻尿酸价钱快乐,一度高达3万元每公斤。跟着发酵技能的实行利用,玻尿酸产率提高、范围扩大,价钱一直往下走。

好比爱好意思客主要竞争敌手之一的华熙生物曾在招股书中表现,从2017年至2019年,玻尿酸原料产物的销售单价从122.62元/克下滑至111.69元/克,年均降幅在5%傍边。

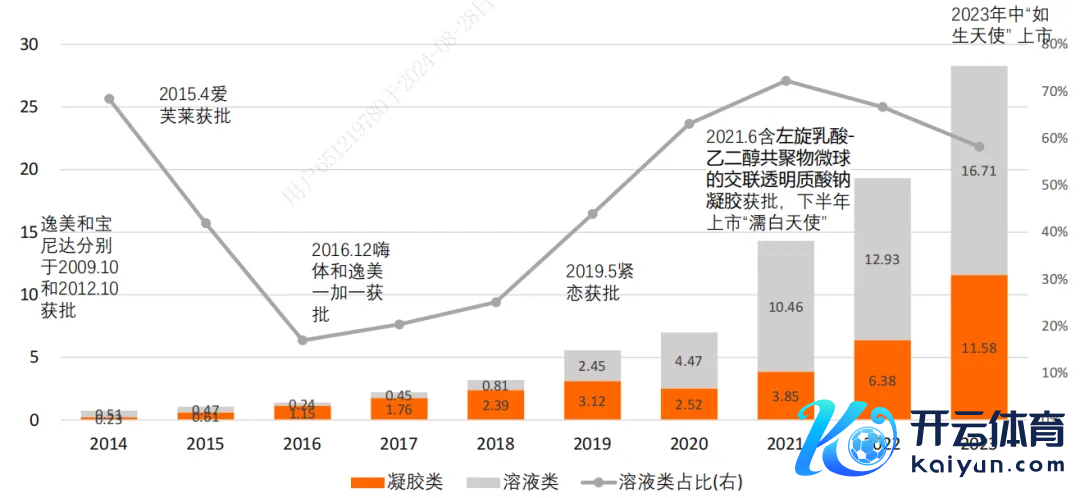

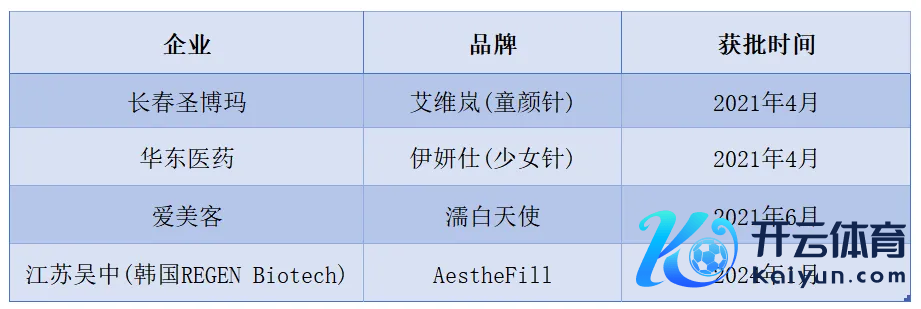

是以爱好意思客的竞争敌手相等之多,比如旗下大单品嗨体就有不少竞争敌手,包括肤柔好意思、肤丽好意思、弗缦、薇旖好意思等。此外,濡日间神、如生天神均为玻尿酸蔓延出来的打针类产物,敌手包括长春圣博玛的童颜针以及华东医药的青娥针。

同期,医好意思暴力营业眩惑着海表里成本的眼神,纷纷加入战局。本年1月份,江苏吴中代理的堪称“童颜针”的AestheFill产物获批上市。

最蹙迫的是现时宏不雅大环境发生变化,诸多行业都发生了破钞左迁,包括榨菜、酱油、失业食物、白酒、汽车等。医好意思也没大致逃走,深受破钞左迁的冲击与影响。

这从医好意思行业合座阐述也能看露面绪来。据《中国医好意思行业2024年度知悉诠释》,2024年上半年,医好意思市集增速在10%傍边,远低于过往预期增长率。

在破钞火热的年龄,一款成本价32元的玻尿酸产物,出厂价可以高达2500元,而到了结尾最多能卖到10000元以上。

但在破钞左迁的本年,医好意思还能卖出这样高的溢价吗?

玻尿酸产物供给端红利期也曾驱散,供过于求,产能多余。

那么,靠玻尿酸“躺赚”的爱好意思客,好日子天然也到头了。