氢能独角兽 又冲刺IPO!

发布日期:2024-09-08 18:55 点击次数:93

连年来,成绩于动力转型及国度干系计谋的扶握,氢能产业站上“风口”,成为本钱市集合备受追捧的焦点。

9月2日,氢能独角兽上海重塑动力集团股份有限公司(以下简称重塑动力)第二次向港交所提交招股书,拟在香港主板上市。

这亦然该公司继本年2月初度递表失效后,再度冲击港股IPO。可是,重塑动力连年来的事迹永久承压,评释期内累计耗损超20亿元;与此同期,公司面对高额贸易应收账款及应收单据无法依期收回的风险。

尚不成完了扭亏为盈

据招股书裸露,重塑动力的收入主要来自销售氢燃料电板系统及零部件;提供氢燃料电板工程招引办事;销售氢能装备及干系零部件过甚他,主要包括提供售后办事。

其中,重塑动力最大收入来源为销售氢燃料电板系统及零部件,划分占2022年、2023年及2024年限度5月31日止五个月总收入的94.9%、95.8%及71.8%。

笔据弗若斯特沙利文的贵府,按2023年氢燃料电板系统的销售输出功率计,重塑动力位居中国氢燃料电板系统市集第一,市集份额为23.8%;按2023年氢燃料电板系统的总销售额计,重塑动力位居中国氢燃料电板系统市集第三。

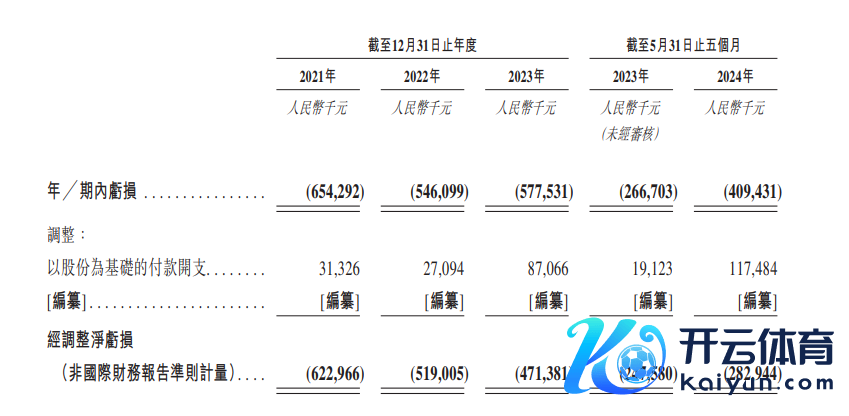

可是,重塑动力在氢燃料电板市集上的开端上风并未带来事迹上的助益。在畴前的2021年、2022年、2023年和2024年前五个月,重塑动力的营业收入划分为东说念主民币5.24亿、6.05亿、8.95亿和0.13亿元,相应的净耗损划分为东说念主民币6.54亿、5.46亿、5.78亿和4.09亿元,累计耗损达21.87亿元。

从毛利率来看,重塑动力2021年—2023年的毛利率划分为11.8%、8.2%、20.1%,这一盈利水平明显低于同业亿华通。亿华通近三年的毛利率划分为37.9%、38.4%、32.5%。

关于增收不增利,重塑动力讲明称,主要由于公司业务鸿沟握续扩大,导致开支及原材料成本增多;阐述贸易应收款项要紧减值损失;及燃料电板系统向高功率成见的快速迭代及市集价钱着落共同导致的要紧存货减值损失。

而关于2024年纪迹,重塑动力预测,商酌到行业发展处于早期阶段以及公司握续加大研发开支、分娩成本等支拨,以得到市集份额,进步产物竞争力,瞻望2024年公司将录得净耗损。

通过赊销来撑起营收

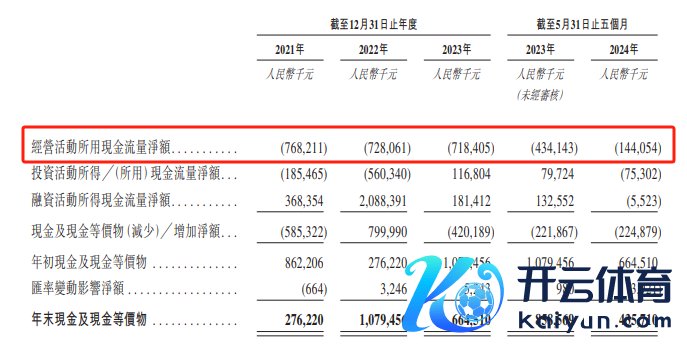

固然从重塑动力的营业收入来看,呈现稳步增长态势,但其应收账款和应收单据永久居高不下。

据招股书裸露,2021年—2023年,重塑动力应收账款及应收单据余额划分为9.24亿元、12.66亿元、15.83亿元;限度2024年5月31日止五个月,重塑动力应收账款及应收单据不息增长,达到了16.01亿元。

而上述时候段内,重塑动力的运营资金耐久处于流出景况。其设想手脚现款流净额划分为-7.68亿元、-7.28亿元、-7.18亿元、-1.44亿元,耐久处于负值景况。

不错看出,重塑动力接管赊销的形势在短时候内快速撑起了营收体量,但与此同期,也将面对无法依期收回款项的风险。

氢燃料电板生意化仍待落地

不可否定的是,固然有国度利好计谋密集落地,但氢燃料电板系统及氢能装备等氢颖异系产物在中国的生意化仍处于早期阶段。从行业来看,氢动力赛说念内多家公司一样面对着盈利逆境。

以港股“氢能第一股”亿华通为例,2021年—2023年,公司划分耗损1.46亿元、1.66亿元、2.43亿元。于2023年12月凯旋在港交所上市的国鸿氢能,也处于耗损景况。2021年—2023年,国鸿氢能划分耗损约7.03亿元、2.73亿元、4.04亿元。

亿华通此前默示,现在氢燃料电板汽车行业市集由于处于生意化初期阶段尚未酿成鸿沟效应,抽象成本较高,但跟着氢燃料电板汽车在冬奥会等赛事上的鸿沟应用,各人双碳方针配景及国内燃料电板汽车示范城市群计谋开释的机遇,氢燃料电板汽车将迎来前所未有的新动能。

业内东说念主士默示:“锂电板产业的竞争已变得额外浓烈,无论是扫数行业如故各个企业齐在积极栽植新的增长点,我国氢燃料电板汽车行业照旧从产业发展的栽植期迟缓过渡到提速发展的关节阶段。”

中商产业贪图院分析称,跟着技能特别、成本下降和基础才气招引的完善,氢燃料电板汽车市集有望完了快速增长。相当是商用车市集,由于运营路子固定且加氢站需求相对较低,更容易完了鸿沟化应用。业内无数预期,氢燃料电板汽车将在改日几年内迎来放量阶段,到2030年傍边,氢燃料电板汽车产业有望完了确凿的生意化落地。