九游会J9由于衰退满盈的市集参与者和交游行径来形成公允的价钱-九游娱乐(China)官方网站

发布日期:2024-05-20 08:31 点击次数:88

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首: 野马财经

衰退流动性的市集上,一切王人有可能。

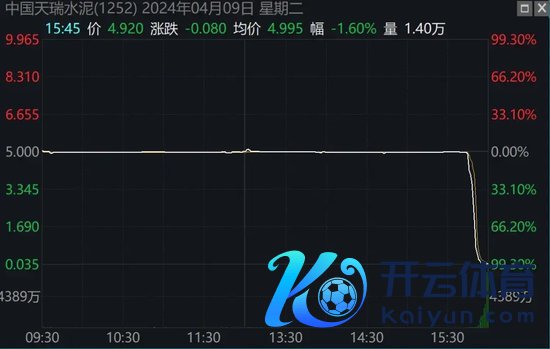

上市公司的市值,从147亿港元跌到1.41亿港元,确实只花了15分钟。

4月9日下昼,港股市集上出现神奇一幕。距离收盘仅剩15分钟时,中国天瑞水泥(1252.HK)的股价倏得闪崩,单日跌幅高达99.04%,平直从前一天的5港元/股跌至0.048港元/股。

开首:Wind数据

这个价钱比不异身处地产行业,因为负债风云备受关心的中国恒大(3333.HK)还低,后者尚有0.163港元/股。

濒临出乎不测的“黑天鹅”,天瑞水泥一直未作出复兴,还于4月10日晓示股票停牌,于今仍未复牌。股民们则大多处于看抑遏的情状,还有不少东谈主采取逆势抄底。

行为水泥行业头部上市公司之一,天瑞水泥的首创东谈主是河南水泥大王李留法。其曾在2011年、2012年两度问鼎《新钞票》杂志评比的“500富东谈主榜”河南首富;2023年,李留法爱妻还以270亿身家名次胡润百富榜第188名。

事出反常必有妖,天瑞水泥的暴跌是怎么形成的?

147亿港元市值是虚是实?

天瑞水泥的暴跌,不错说是一个就怕自得,但其中也存在一定的势必。

大环境方面,港股流动性问题近两年来正饱受诟病。就天瑞水泥暴跌的4月9日而言,港股主板有705只股票为零成交,占总上市公司数目的26.57%,成交额低于100万港元的股票高达1813只,占总上市公司数目的68.34%。

统共2023年,港股成交额约为25万亿港元,同比下降近两成,其平分化尤为严重,大部分的成交额统一在大中型股票。

天瑞水泥即是一只“无东谈主问津”的股票。其控股推动的持股比例高达69.58%,市集上畅达的股票原本就较为有限。而抛开4月9日这一天,公司平素的成交额多在100万港元以下这个区间。4月9日之前的一个月内,最高成交额442.32万港元,最低成交额仅26.7万港元。

同期大肆一天,上证A股的2268只股票中,成交额最低的也都在100万元以上,只好4月2日的ST万林(维权)(603117.SH)这一个例外。

“若是莫得流动性,它的市值莫得参考意思。”证券投行从业东谈主士李林默示,莫得流动性就莫得基础,市值成了数学游戏,没东谈主玩的市集,剩下的只好考古价值。

开首:罐头图库

股票下降的骨子,即是卖方抛售股票却没东谈主接盘,那么卖方就会一而再再而三地镌汰售价,直到有东谈主接盘结果。

若是衰退流动性,股票自己容纳的资金池就小,那么一朝有大额资金抛售股票,市集根底莫得才智承受。简略狡计可知,天瑞水泥4月9日2438.16万港元的成交额,着实与畴昔一个月公司二级市集的总成交额尽头。

这时大推动再不泉源救市,恭候天瑞水泥的就只好束缚地下降。港股又不诞生跌停板,就造成了股价一宇宙降超99%的惨事。

中国企业成本定约副理事长柏文喜默示,股价的波动频繁与市集对该股票的评估和预期关联。对于流动性较差,即那些交游量小、交游频率低的股票,其价钱波动往往愈加重烈,因为小额的买卖就能引起价钱的大幅变动。由于衰退满盈的市集参与者和交游行径来形成公允的价钱,市值可能并不成准确反应市集对公司价值的共鸣,亦或是公司的基本面,而是更多受到市集情怀的影响。

事实上,市集时辰都在发生近似的案例。

3月7日以来,新三板牛股滴滴集运(836254.NQ)大幅飞腾,咫尺已成新三板“股王”。该股于4月8日起停牌,此前股价在短短13个交游日内,飙升279倍,涨至280元/股,公司市值也从0.1亿元,暴涨至28亿元。

这13个交游日内,滴滴集运累计的成交额为1076.25万元。其中,仅3月19日一天的成交额就达到947.8万元,而3月11日的成交额仅有4万元,但滴滴集运这一天股价涨幅依然达100%。

不可否定,天瑞水泥业务有其价值。其是河南最大的水泥制造商,在国度水泥工业抽象实力10强企业中名按次9;还取得过好意思国私募巨头KKR、海外金融公司(IFC)和摩根大通银行的投资,但股票失去流动性后,价值照实得再行揣度揣度。

畴昔一年资金压力加重

那么,是谁在大幅抛售天瑞水泥的股票?

咫尺,公司并莫得公布谜底,也莫得机构站出承认有作念空步履。基于此,据《证券时报》报谈,有香港中资券商分析师默示,股价暴跌可能是股票作念了质押,券商要求追缴保证金,质押东谈主莫得满盈的典质物补仓,惨遭券商斩仓导致。

换言之,即是天瑞水泥想通过质押融资,但质权东谈主以为典质物价值不够,通过抛售股票的神态来“敲打”天瑞水泥。

开首:罐头图库

而从不久前露馅的2023年岁迹来看,天瑞水泥的资金压力照实不小。

领先,公司的收入和盈利才智处于全面下降的情状。2023年,天瑞水泥营收为79.51亿元,同比下降29.22%;出现上市以来初度亏本,净亏本6.34亿元。

由于房地产市集仍处于底部治疗的阶段,水泥行业需求总量呈下降趋势,市集竞争加重,居品价钱受压,原材料成本高企。天瑞水泥的财报中,提防提到了行业趋势的影响。

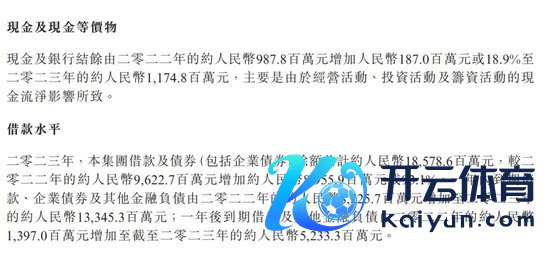

而负债表的几神气的,更是让不少投资者感到“不安”。比如告贷及债券余额忖度185.79亿元,同比加多93.1%;其中一年内到期的告贷、企业债券过头他金融负债从2022年的82.26亿元飙升2023年的133.45亿元;一年后到期的告贷过头他金融负债从2022年的13.97亿元飙升至2023年的52.33亿元。

同期,公司账上现款及现款等价物天然同比增长18.9%,但总数也仅有11.75亿元,统共无法掩饰短期的告贷。

开首:中国天瑞水泥公告

企查查涌现,天瑞水泥本年1月照旧出现了欠税的情况。

开首:企查查

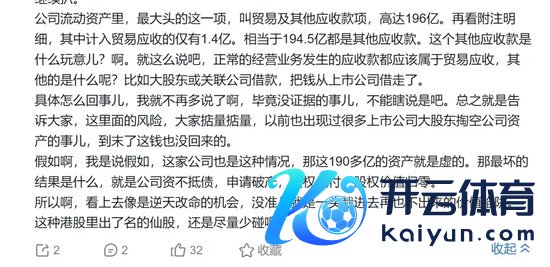

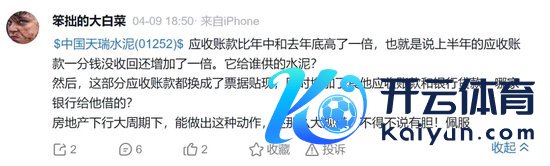

而在流动资产中,天瑞水泥的交易过头他应收款项从2022年的92.4亿元暴涨至2023年的196.06亿元,其中约194.5亿元是其他应收款,占总资产的近50%,是营收的两倍还多。

行为对比,同为水泥行业龙头的海螺水泥(0914.HK)、天山股份(000877.SZ)2023年应收账款和应收单子均不到总资产的10%,且远小于营收。

有雪球投资者以为,其他应收款高,可能是大推动或关联公司通过告贷把钱从上市公司借走了,存在上市公司被掏空的可能;还有投资者有趣,在房地产下行、信贷收紧的大周期下,天瑞水泥是怎么让自身的告贷在一年内大限制援救的?是跟谁借的钱?

开首:雪球

北京市中闻讼师事务所财税法连络中心副主任刘奕杉默示,其他应收款变动比较大,照实是格外信号,有可能存在资金拆借的情况,需要关心一下款项组成。金额比较大,收回风险详情也会比较大。

过其后看,这些数据都可能成为天瑞水泥暴跌的意义,其背后的深层含义是,考虑到数据背后的风险,用147亿港元来体现这家公司的践诺价值,可能有些失真。

但咫尺的1.4亿港元,也照实照旧过低。数据的另一面,是天瑞水泥雄伟的融资才智,而这是这家民企自确立以来就照旧掌捏的看家本事。

依赖融资膨大,会被反噬吗?

Wind数据涌现,A股水泥板块共有18家上市公司,港股裁撤天瑞水泥外,共有8家上市公司。去重后的累计23家公司中,有14家的实控东谈主都能纪念到各省市国资委,还有像华新水泥(600801.SH)这样,曾是黄石国资实控,咫尺控股推动为外资企业,国资仍保留一定谈话权的企业。

开首:Wind数据

柏文喜以为,水泥行业的头部上市公司中,央国企配景的企业较多,可能与水泥属于成本密集型行业关联。其需要多量的资金插足用于修复工场、购买开导和珍摄运营。央国企频繁领有更强的资金实力和融资才智,大略承担这样的投资。

与之比拟,民企诞生的天瑞水泥成本有限、资金实力较弱,但其照旧通盘作念到了头部,仅看2023年营收,在上述民营水泥上市公司中处于“保二争一”的位置,靠的即是撬动资金杠杆并看护日常盘活的才智。

“民企可能需要更多依赖信贷、发债等手艺来筹集资金,会加多公司的财务杠杆和运营风险,尽头是在市集不踏实或利率上升的情况下。可是即便如斯,通过有用的风险贬责和政策蓄意,民企也不错完了慎重的发展。”柏文喜默示。

创立天瑞水泥的李留法诞生贫农家庭,高中毕业后就到当地化肥厂当打散工。但即是这样一位“苦孩子”,却不才海做生意后展现出长袖善舞的特色。

早在1994年,李留法就通过承包国有水泥厂进入水泥行业。尝到甜头后,其运行对准筹画不善的工场,意图通过收购及校阅完了业务膨大。

1997年,李留法拿下平顶山市扶贫神气——特种水泥厂,两年后企业扭亏为盈;1998年,李留法收购照旧倒闭的鲁山县水泥厂,投资兴修了3条产线;1999年,李留法收购筹画不善确当地大型国企磊裕水泥,并通过租售结合的神态对该企业进行改制。

这些并购的后果,成为了天瑞水泥最早的家底,而近似的并购想路,也被李留法沿用了下去。如今,天瑞照旧成为集建材、锻造、动力、文旅等产业于孤单的民企集团。

不外,膨大经由中,李留法曾经被指“不择手艺”,致使是“流失国有资产”、“掏空上市公司”。

开首:网易财经、广东省新闻出书局旗下财经月刊《新钞票》

具体而言,天瑞水泥在收购经由中曾演出“全武行”;曾经在从国资手中接过上市公司后,用自身左近淘汰的资产换回其渊博现款,该公司终末沦为“空壳”,无奈退市。

但这些争议,并未减缓天瑞水泥取得资金的顺序。除了问银行要钱外,天瑞水泥融资的手艺丰富多采,对于各项融资器用的讹诈也颇为老到。

企查查中,天瑞水泥融资信息有281条,包括1次股权融资、18只债券融资、10次DCM注册额度(以特定资产组合或特定现款流为复旧,刊行可交游证券的一种融资体式)、82次银行告贷、153次授信额度、4次相信融资以及13次其他融资。

开首:企查查

此外,天瑞水泥有33条股权出质纪录,累计质押了旗下29家公司的股权,质权方除了华夏银行、工商银行、抚顺银行等银行外,还囊括中国华融、建信金融、东方资产等金融机构。

而对于这些资金的行止,有的是借新还旧,也有许多平直插足了新的膨大中。比如港股上市时,天瑞水泥95%的募资都用作了还款;2013年头,公司曾大手笔刊行了20亿元的8年期公司债,其中18.4亿元都用于收购熟料及水泥分娩线。

不外,这些操作无形中也在加多公司的资金职责。毕竟收购革职义的资金成本外,还需要为观点承担债务、插足资金进行分娩线技改等。

天瑞水泥曾不啻一次受到并购观点牵连。比如收购天元铝业的经由中,天然天瑞水泥所以极廉价入股,但后续天元铝业无力偿还负债,天瑞水泥需承担连带补偿职责,银行账户中超1亿资金一度遭法院冻结。

近几年,跟着李留法粗略远隔一线,其子李玄煜接棒上台,天瑞水泥照旧减少了在并购方面的插足。按理说,依靠集团原有的成本布局,天瑞水泥本应走得更稳,但如今股价的暴跌和财报中的格外信号,侧面评释事情并莫得这样简略。

李玄煜,可能正在资格其上任以来最大的一次试验。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:杨红卜